세계 포장산업 개요

세계 포장산업 규모는 6700억$(한화 680조 원, 2011년)이며 년3%의 성장을 하고 있다. 포장재의 재료별 비율은 판지(종이포함) 31%, 경질 플라스틱 22%, 연질 플라스틱 19%, 금속 15%, 유리 7%순이었다.

미국의 SMITHERS PIRA에 따르면 2016년에 세계포장산업규모는 8,200억$(한화 830조 원)에 달할 것으로 예측하였으며, 재료별 구성 비율은 판지 31%, 경질 플라스틱 24%, 연질 플라스틱 20%, 금속 14%, 유리 6%로 예측하였고, 플라스틱의 사용량이 증가하고 금속과 유리는 감소할 것으로 내다봤다.

태국 포장산업 개요

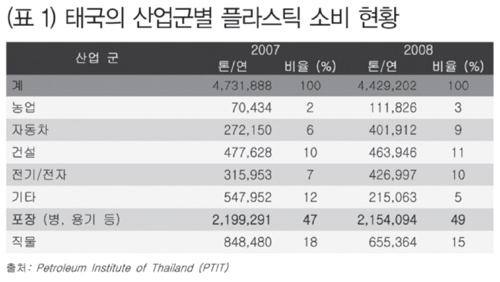

태국의 포장산업 규모는 291억$(한화 약 30조 원)이며, 포장재별 소비현황은 판지(종이포함) 40%, 플라스틱 25%, 금속 20%, 유리 15%를 점하고 있다. 플라스틱 포장재 분야는 3조3천억으로 태국 산업부가 “Thai Kitchen to the World” 정책을 추진한 후 식품산업이 가파른 성장세를 보이는 중요한 산업이 되었으며 이로 인한 플라스틱 포장산업도 동반성장하고 있다. 산업군별 소비현황(표 1 참조)을 보면 포장분야가 215만톤으로 전 산업군의 49%를 점하고 있다.

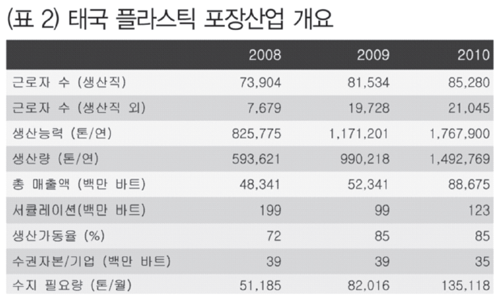

포장재료 중 44%를 점하는 플라스틱을 살펴보면(표 2 참조) 생산업체는 1,056개에 85,280명의 생산라인 근로자를 포함한 106,325명의 근로자를 고용하였으며, 연간 생산능력은 1,757,900톤으로, 총 매출액은 886억7천6백만 바트(한화 약 3조 원), 월간 플라스틱 총 수요는 135,118톤이었다. 업계의 83%에 해당하는 881개 기업이 방콕과 인접 주에 위치해 있다. 생산 공정의 비율은 필름 프로세스가 39%, 인젝션 몰딩이 20%, 블로우 몰딩이 16%를 차지한다.

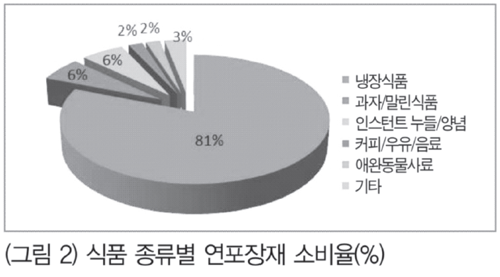

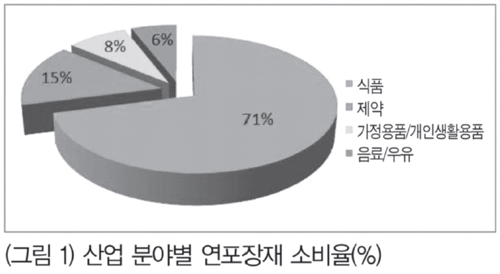

플라스틱 포장은 마케팅 특성상 공급자 시장의 특징을 갖으며, 대부분의 업체들이 중소기업으로 업체 간 가격 경쟁은 낮다. 플라스틱 포장재는 미국, 일본, 인도네시아 등지로 수출되었다. 수출액은 2006년 283억 7천8백만 바트에서 2009년 337억 7천8백만 바트(한화 약 1.2조 원)로 증가했다.(출처: Global Trade Atlas). (그림 1)은 산업분야별 연(연질)포장재 소비율을 나타낸 것으로 가공식품이 71%, 제약 15%, 가정/생활용품이 8%, 음료/우유 6% 순으로 나타나 식품포장이 연포장재의 77%를 점하고 있다.

| |

식품산업 및 식품포장 산업 개요

2012년 식품, 제약, 우유, 음료, 가정용품/개인생활용품 시장의 산업규모는 대략 7610억 바트(한화 약 25조 원)에 달했다. 이 중 냉동식품 시장은 59%에 달하는 4500억 바트(한화 15조 원)의 규모였으며, 식품 일반 시장규모는 약 5420억 바트(한화 18조 원)였다. 농산품을 제외한 식품 시장은 주로 가공식품으로 이루어졌다. 제약 시장규모는 대략 1120억 바트였으며, 가정용품/개인생활용품 시장은 585억 바트, 우유, 주스시장은 490억 바트의 규모였다.

포장의 수요는 식품업계 상황에 따라 결정된다. 광범위한 식품의 형태와 최종 소비자들의 소비패턴에 따른 최신의 혁신적 포장이 미래의 트렌드를 결정할 것이며, 향후 태국 포장산업을 이끌 핵심전략을 수립하기 위해서는 글로벌 마켓 접근에 대해 면밀히 평가되어야 한다.

앞서 설명한 바와 같이, 태국의 포장업계는 대부분 중소기업으로 구성되어 있다. 포장산업은 복합단지와 고투자를 요하는데, 고급설비는 중국, 대만, 독일 등지에서 들여옴으로써 쉽게 해결되고 있다. 플라스틱 포장업체, 특히 백 및 파우치를 생산하는 업체들은 태국 전역에 흩어져 있다. 경쟁에서 살아남기 위해서는 차별화라는 과제가 주어진다. 가격 외에도, 제품의 품질 개선과 함께 더 나은 서비스를 제공해야 한다. 다른 한편으로, 선도 기업들은 최신의 고급설비에 투자할 여력이 있다. 가격의 우위는 주 전략이 될 수 없고, 고품질의 제품을 개발하여 고부가가치를 창출하고 여타 제품과 차별화하는 전략이 유효할 것이다. EVOH와 같은 수준의 고차단성을 특징으로 하는 새로이 개발된 식품포장용 다층 플라스틱을 그 예로 들 수 있다. 그러나 재료를 대부분 외국에서 수입해야 함에 따라 제한적으로 생산할 수밖에 없다는 문제점이 지적되고 있다.

태국 플라스틱 포장의 수요는 내수시장과 외국시장으로 나뉠 수 있다. 식품 수출업체들은 식품을 보존하고 수출대상국의 각종 규제를 통과하기 위해 고품질의 포장을 요구한다. 이는 인텔리전트 패키징과 액티브 패키징 등의 새로운 혁신을 요구한다. 한편, 태국의 식품업체들이 대부분 영세규모임에 따라 포장산업의 내수시장은 포장의 품질개선이나 표준화에 동기를 부여하지 못한다. 저품질 또는 기준미달 식품포장의 문제는 업체들이 품질을 개선시키기보다 비용을 절감하려는 데 기인한다.

태국에서도 식품안전정책이 시행됨에 따라, 식품업체들은 오염되지 않는 품질과 기준을 갖춘 포장재를 찾기 시작했다. 플라스틱 포장재 사용 감소와 같은 캠페인은 플라스틱 생산업체들이 환경문제에 대처하는 모습을 반영할 것이다.

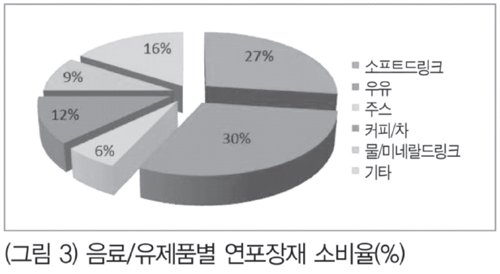

음료분야의 연포장재 소비 비율은 우유 30%, 소프트드링크 27%, 커피/차 12%, 물/미네랄워터 9%, 주스 6% 순으로 나타났다.

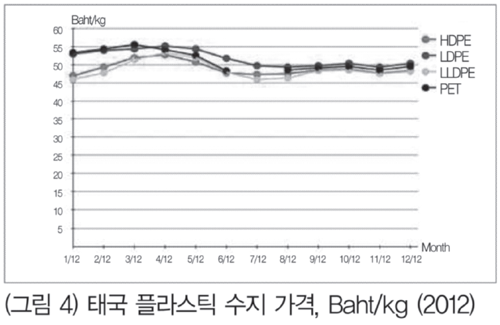

태국의 플라스틱 수지 가격(그림 4 참조)은 50 바트/kg(한화 약 1675원/kg)으로 나타났다.

2013년에는 강성 포장재의 소비가 8억 5천만 개를 넘어설 것으로 예상했으며, 실제로 아시아태평양과 남미에서는 식품/음료 업계에서 강성 플라스틱 포장이 눈에 띄게 성장하였다.

탄산음료 및 주스 시장에서는 PET병이 두각을 나타내고 있다. 개발도상국에서 PET병의 수요는 폭발적으로 증가했다. 이는 PET병이 가볍고 운송/처리하기에 경제적이고 편리하다는 점에 기인한다. 식물성 기름 및 소스류 포장에도 PET병은 널리 사용되고 있다.

박육용기(thin-wall container)는 인스턴트 누들과 요거트를 포장하는 데 사용된다. 전 세계적으로 요거트의 판매신장으로 박육용기가 시장에서 성공하는 요인이 되었다. 한편, 아시아태평양 지역에서는 인스턴트 누들 시장이 상당히 중요한데, 박육용기는 연성 플라스틱 포장재에 비해 인스턴트 누들에 더 높은 부가가치를 더한다.

이미 조리된 식품(ready-meal products)의 성장은 식품용 플라스틱 트레이의 등장과 그 괘를 같이 한다. 환경문제는 경성 플라스틱 포장재가 플라스틱 트레이로 대체되는 데 영향을 미쳤다. 많은 나라에서, 특히 EU의 환경 규제는 최소 재활용율을 규정하고 있으며, 이는 플라스틱 포장산업에 직접적인 영향을 주었다. 소비자들이 환경문제에 더욱 관심을 가짐에 따라

신선식품과 냉장식품 역시 플라스틱 트레이의 성장에 영향을 주었다. 금속 포장재에 비해 박육용기는 내용물을 신선하게 보호하여 그 품질을 보존시킨다. 또한 최근의 라이프스타일은 편의와 신속을 강조하는데, 이는 곧바로 오븐이나 전자레인지에 넣을 수 있는 조리된 식품(ready-meal products)의 성장으로 귀결되었다. 일반적으로 식품의 경우 판매가의 약 8~10%, 개인생활용품의 경우 판매가의 15~20%가 포장비용에 해당된다. 개인생활용품의 포장비용은 다소 높은데, 이는 구매자의 관심을 끌기 위해 고급 포장재를 사용하고 동시에 포장디자인에도 신경을 쓰기 때문이다.

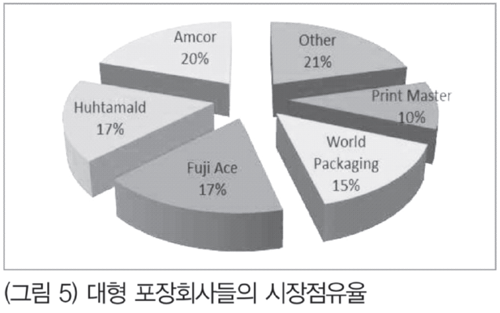

연포장재를 생산하고 있는 메이져 5개 대기업들의 시장점유율은 (그림 5)와 같으며 Amcor 20%, Huhtamaki 17%, Fuji Ace 17%, World Packaging 15%, Print Master 10% 등 순으로 나타났다.

포장재 수출현황

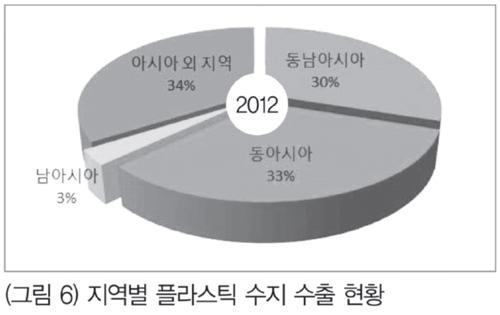

2012년에는 4백만 톤에 달하는 플라스틱 수지를 소비하였으며, 수지 소비는 2013년 5~10% 증가하였다. (특히 일본의) 다국적 기업들은 투자처로 태국에 주목하였으며, 이는 지속적 성장의 주요 원인 중 하나였다. 2조 바트에 달하는 기초 인프라 역시 플라스틱 제품의 수요 증대에 영향을 주었다. 최근 태국은 연간 4천억 바트(한화 1.3조 원)에 달하는 플라스틱 수지와 플라스틱 제품을 수출했다. 수출되는 플라스틱 수지는 대부분 미얀마, 베트남, 필리핀, 인도네시아, 상하이, 광저우, 일본, 아랍에미리트 등 아시아태평양의 8개 지역을 주 시장으로 수출하고 있다. 수출지역은 동아시아 33%, 동남아시아 30%, 남아시아3%, 기타지역 34%로 나타났다.

2012년을 기준으로 태국의 연간 올레핀 플라스틱 수지 생산능력은 560만 톤이었으나, 실 소비량은 240만톤에 그쳤고 올레핀 수지 총 생산량의 약 57%가 수출되었다. 또, 공동유효특혜관세협정(AFTA)와 WTO에 따라 경쟁이 더욱 치열해질 것으로 전망되고 있다.

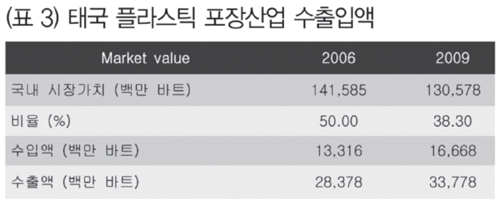

(표 3)에서 보듯 수입액은 167억 바트(한화 약 5,478억 원)이며 수출액은 338억 바트(한화 약 1.1조 원)에 달한다.

한국식품연구원 박형우 박사는 “이번 연구 결과는 태국의 포장산업 현황을 조사한 결과로 고차단성, 고품질의 포장재를 필요로 하는 태국 포장재 시장 진출에 필요한 중요한 기초자료로 사용되어 수출증대에 큰 파급효과를 가져올 것이다”라고 밝혔다.

|